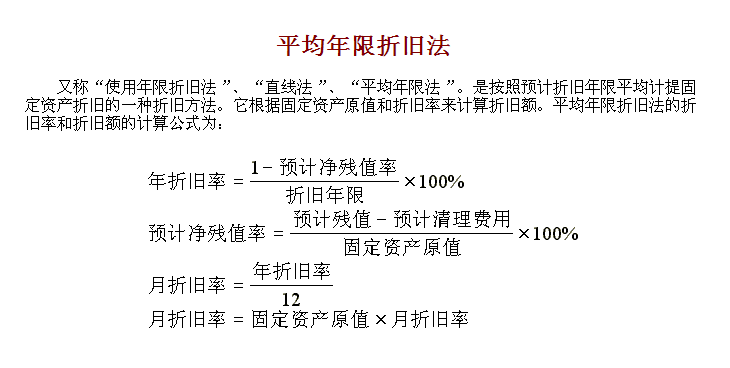

年限平均法计算公式

年限平均法,又称直线法,是一种固定资产折旧的计算方法。其基本思想是将固定资产的成本(扣除残值)在其预计使用寿命内平均分摊。年限平均法的计算公式如下:

[ text{年折旧额} = frac{text{固定资产原值} – text{预计净残值}}{text{预计使用年限}} ]

其中:

– 固定资产原值:指固定资产购置时的原始成本。

– 预计净残值:指固定资产使用年限结束时预计的残余价值。

– 预计使用年限:指固定资产预计可使用的年数。

每年将固定资产的成本分摊到每一年中。

四种折旧方法的计算公式

四种常见的折旧方法及其计算公式如下:

1. 直线折旧法(Straight-Line Method)

[ text{年折旧额} = frac{text{资产成本} – text{残值}}{text{预计使用年限}} ]

2. 双倍余额递减法(Double Declining Balance Method)

[ text{年折旧额} = text{账面价值} times text{折旧率} ]

其中,折旧率 = (frac{2}{text{预计使用年限}})

注意:每年的账面价值是上一年账面价值减去上一年的折旧额。

3. 年数总和法(Sum-of-the-Years’-Digits Method)

[ text{年折旧额} = frac{(text{资产成本} – text{残值}) times text{剩余使用年限}}{text{年数总和}} ]

其中,年数总和 = (1 + 2 + 3 + ldots + text{预计使用年限})

4. 单位产量法(Units of Production Method)

[ text{每单位折旧额} = frac{text{资产成本} – text{残值}}{text{预计总产量}} ]

[ text{年折旧额} = text{每单位折旧额} times text{当年实际产量} ]

每种方法都有其适用场景和优缺点,企业在选择折旧方法时需要考虑资产的使用情况、企业的财务状况以及税法规定等因素。

平均年限法计算实例

平均年限法(又称直线法)是一种固定资产折旧的方法,其基本原理是将固定资产的成本减去残值,然后平均分摊到预计使用年限中的每一年。这种方法假设固定资产在其使用年限内价值均匀减少。

计算公式如下:

[ 年折旧额 = frac{固定资产成本 – 预计残值}{预计使用年限} ]

下面通过一个实例来说明如何使用平均年限法计算固定资产的年折旧额:

实例:

假设有一台机器设备,其成本为100,000元,预计残值为5,000元,预计使用年限为5年。

1. 计算固定资产的折旧基数:

[ 折旧基数 = 固定资产成本 – 预计残值 = 100,000元 – 5,000元 = 95,000元 ]

2. 计算年折旧额:

[ 年折旧额 = frac{折旧基数}{预计使用年限} = frac{95,000元}{5年} = 19,000元/年 ]

所以,这台机器设备每年的折旧额为19,000元。这意味着每年会计上都会减少19,000元的固定资产价值,直到第五年结束时,该固定资产的账面价值将减少到预计的残值5,000元。

本图文由作者自发贡献,该文观点仅代表作者观点。本站仅提供存储服务,不拥有所有权,不承担法律责任。如发现本站有涉嫌侵权/违规的内容,请联系删除。