新租赁准则的会计处理

新租赁准则的会计处理主要涉及以下几个方面:

1. 租赁的定义和识别:新租赁准则完善了租赁的定义,增加了租赁识别、分拆、合并等内容。租赁被定义为“在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同”。

2. 取消租赁分类:新租赁准则取消了承租人经营租赁和融资租赁的分类,要求对所有租赁(短期租赁和低价值资产租赁除外)确认使用权资产和租赁负债。

3. 会计科目设置:承租人应设置以下会计科目来记录和反映租赁业务:

– 使用权资产

– 使用权资产累计折旧

– 使用权资产减值准备

– 租赁负债。

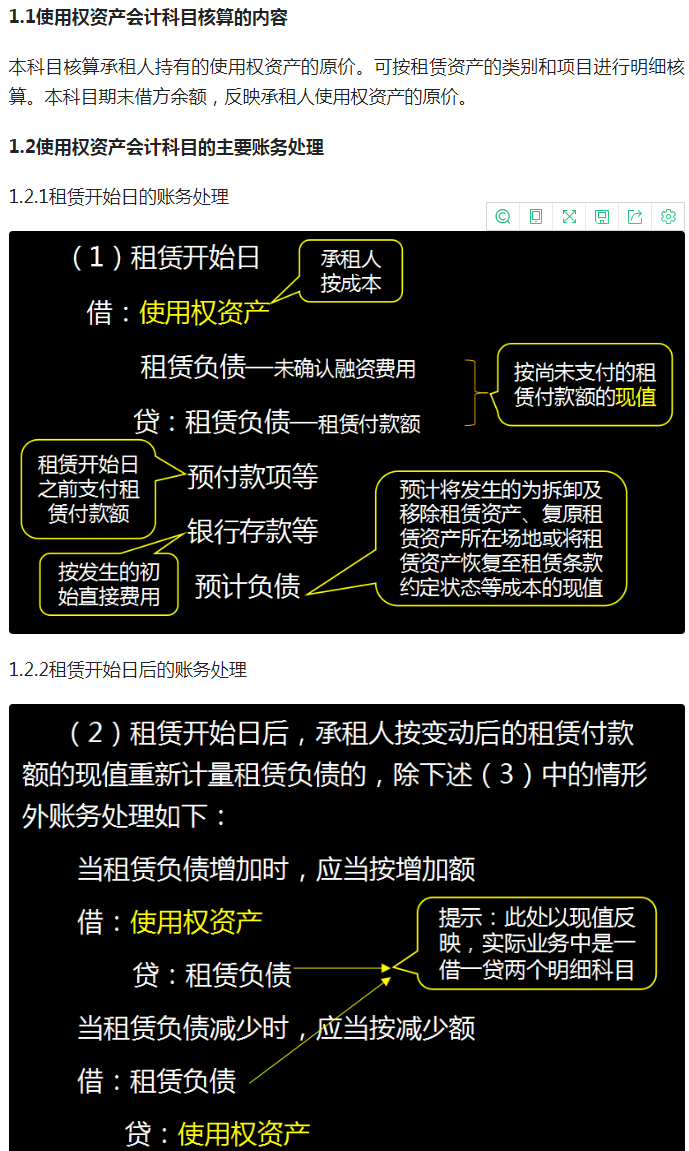

4. 初始确认:在租赁期开始日,承租人应当对租赁确认使用权资产和租赁负债。使用权资产成本等于租赁负债的初始计量金额减去租赁激励、加上初始直接费用和预计负债。

5. 后续计量:承租人应当参照《企业会计准则第4号——固定资产》有关折旧规定,对使用权资产计提折旧,并采用固定的周期性利率确认每期利息费用。

6. 支付租赁付款额:承租人支付租赁付款时,应减少租赁负债的账面价值。

7. 租赁变更:如果租赁发生变更,承租人应并相应调整使用权资产的账面价值。

8. 终止确认:租赁变更导致租赁范围缩小或租赁期缩短时,承租人应相应调减使用权资产的账面价值,并将部分终止或完全终止租赁的相关利得或损失计入当期损益。

9. 披露要求:承租人采用简化处理方法的,应在财务报表附注中披露所采用的简化处理方法以及对采用每项简化处理方法的估计影响所作的定性分析。

这些变化意味着,除了短期租赁和低价值资产租赁外,所有租赁都将在承租人的资产负债表上体现为使用权资产和租赁负债,这与旧租赁准则有显著不同。新租赁准则的实施,对企业的财务报表和会计处理产生了重大影响。

新租赁准则会计分录举例

以下是新租赁准则下的一些会计分录举例:

1. 租赁期开始日的会计分录:

– 承租方甲公司与出租方乙公司签订办公楼租赁合同,租赁期为3年,年租金5万元,每年年初支付。

– 借:使用权资产 139,163.4元(现值)

– 借:租赁负债—未确认融资费用 10,836.6元

– 贷:租赁负债—租赁付款额 150,000元

2. 支付租金时的会计分录:

– 第1年年初(2021年1月1日)支付5万元租金,取得专用发票,可以抵扣。

– 借:租赁负债—租赁付款额 50,000元

– 借:应交税费—应交增值税(进项税额)4,500元

– 贷:银行存款 54,500元

3. 计提折旧的会计分录:

– 2021年1月至2023年12月,甲公司每月计提折旧金额3,865.65元(139,163.4元/36),各月分录一样。

– 借:管理费用 3,865.65元

– 贷:使用权资产累计折旧 3,865.65元

4. 确认利息费用的会计分录:

– 第2年年末应确认的利息=(139,163.4元-50,000元)*8%=7,133.07元

– 借:财务费用 7,133.07元

– 贷:租赁负债—未确认融资费用 7,133.07元

5. 短期租赁和低价值资产租赁的会计分录:

– 对于短期租赁和低价值资产租赁,承租人可以选择不确认使用权资产和租赁负债,而是将租赁付款额在租赁期内各个期间按照直线法或其他系统合理的方法计入相关资产成本或当期损益。

– 借:管理费用-租赁费

– 贷:银行存款等

这些会计分录示例展示了新租赁准则下承租人如何对租赁交易进行会计处理,包括初始确认、支付租金、计提折旧和确认利息费用等。希望这些信息对您有所帮助。

使用权资产新租赁准则

关于使用权资产新租赁准则,以下是一些关键点:

1. 使用权资产的定义:使用权资产是指承租人可在租赁期内使用租赁资产的权利。

2. 租赁期的确定:租赁期是承租人有权使用租赁资产的不可撤销期间;如果承租人有权选择续租且合理确定将行使该选择权的,租赁期还应包含续租选择权涵盖的期间。

3. 使用权资产的初始计量:使用权资产应按照成本进行初始计量,包括租赁负债的初始计量金额、在租赁期开始日或之前支付的租赁付款额(扣除租赁激励相关金额)、承租人发生的初始直接费用以及预计将发生的成本。

4. 承租人的会计处理:新租赁准则下,承租人不再区分经营租赁或融资租赁,而是采用统一的会计处理模型,对短期租赁和低价值资产租赁以外的其他所有租赁均确认使用权资产和租赁负债,并分别计提折旧和利息费用。

5. 短期租赁和低价值资产租赁:对于短期租赁(租赁期不超过12个月)和低价值资产租赁,承租人可以选择不确认使用权资产和租赁负债,而是将租赁付款额在租赁期内按照直线法或其他合理方法计入相关资产成本或当期损益。

6. 租赁负债的计量:租赁负债等于按照租赁期开始日尚未支付的租赁付款额的现值,包括融资租入固定资产应付款。

7. 折现率的使用:在计算租赁付款额的现值时,承租人应采用租赁内含利率作为折现率;无法确定租赁内含利率的,应采用承租人增量借款利率作为折现率。

8. 租赁变更:如果租赁发生变更且同时符合特定条件,承租人应将该租赁变更作为一项单独租赁进行会计处理。

9. 衔接规定:对于首次执行日前已存在的合同,企业可以选择不重新评估其是否为租赁或者包含租赁。选择不重新评估的,应在财务报表附注中披露这一事实,并一致应用于所有合同。

这些要点概述了新租赁准则下使用权资产的确认、计量和会计处理的基本框架。

本图文由作者自发贡献,该文观点仅代表作者观点。本站仅提供存储服务,不拥有所有权,不承担法律责任。如发现本站有涉嫌侵权/违规的内容,请联系删除。